博亚体育 连合三年市占率第一, 国产手术机器东说念主冲刺IPO!

文丨雨山

一家2025年上半年收入独一17.3万元的公司,为什么能在递表前拿到约22.3亿元东说念主民币投后估值,并让方位国资与顶级投行连接下注?

这个问题,险些组成了广东真健康医疗科技开发股份有限公司(简称“真健康”)冲刺IPO的最大悬念。

5月的终末一天,这家中国经皮穿刺及消融手术机器东说念主企业于2025年12月狡饰递交的招股书认真出当今港交所败露易上,宣告该公司上市之路取得了实验性阐扬。其中,中金公司与星展亚洲融资担任联席保荐东说念主。

招股书一公布,摆在投资东说念主眼前的,是一组反差强横的数字。

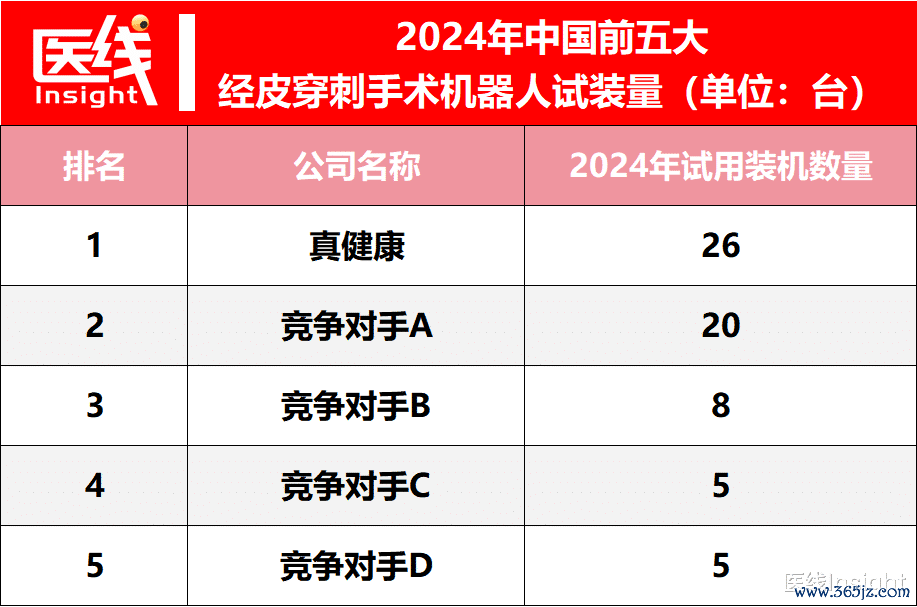

一边,据灼识接头数据,自2022年起,真健康在中国经皮穿刺及消融手术机器东说念主市集份额连合三年位居第一;2024年,其试用装机数目达到26台,位列中国所有手术机器东说念主公司之首。

另一边,公司仍处于全面生意化前夕,2025年上半年录得收入17.3万元,且全部来自一次性耗材。

这不是一个简便的“收入范围”故事。对百万级大型医疗拓荒而言,进入病院往往要阅历漫长的学术引申、众人共鸣培育与招标采购历程,公立病院采购历程方法多,不时耗时约三年。

真健康脚下的价值,并不单体当今已经阐明的收入里,更体当今它提前铺下的病院收罗、产物注册证与一级市集的成本支抓中。

站在从“研发考据期”迈向“全面生意化”的关隘,真健康需要回复的,不是手术机器东说念主有莫得临床价值,而是这些临床价值能否穿过病院采购周期,最终变成安靖的拓荒订单与耗材复购。

01

临床痛点

是第一说念门槛

高端医疗器械的生意价值,最终皆要落得手术台上。

对经皮穿刺与消融手术而言,医师信得过需要处置的,不是让机器看起来更先进,而是让针更准、更稳、更少反复治疗。

在复杂的胸腹部肿瘤经皮穿刺与消融手术中,传统徒手操作永恒面相访佛“盲东说念主摸象”的逆境:病灶会跟着呼吸抓续移位,跨平面定位又极其贫瘠。

一次次徒手调针,不仅拉长手术时刻,也会加多出血、气胸等并发症发生的风险。

真健康的切入点,恰是这个临床痛点。公司自主研发了“脑-眼-手”三位一体的智能机器东说念主系统,试图用影像指点、导航定位与机械履行,把医师训导调度为更可复制的精确操作。

招股书败露的注册临床试验数据,讲明了它为什么能得回临床端关心。

与传统CT指点手动操作比较,真健康中枢产物TH-S1的一次穿刺成功率达到98.3%,传统对照组仅为15.0%;术中平均调针次数从1.42次降至0.02次;CT扫描次数从4.48次降至3.05次;试验组并发症发生率为6.78%,低于对照组的13.33%。

TH-S1产物结构暗意图

这些数字背后,是医师和患者皆能感知到的变化:下针更确信,术中清楚更少,操作过程也更可控。

限度当前,该系统已在天下累计支抓逾5000台手术,无一例严重不良事件。

关于一家蜕变医疗器械企业来说,这种安靖性比单纯的技艺叙事更有劝服力。

拿证程度进一步放大了真健康的先发上风。其中枢产物TH-S型被国度药监局认定为中国国内首个自主研发的经皮穿刺手术导航定位系统;关节产物TH-X MW(微波消融机器东说念主)被认定为寰球首款影像指点导航定位微波消融机器东说念主,同期亦然大湾区横琴首款获批的三类蜕变医疗器械。

招股书揭示,当前市面上其他获批的经皮穿刺机器东说念主(如国际竞品Epione),在进行消融时仍需外接第三方的微波发生器和探针;而真健康的TH-X MW龙套了这种拼集模式,将穿刺导航、呼吸跟踪与微波能量输出原生整合于单一平台。

这种“诊疗一体化”的深度集成,顺利割断了传统手术中多拓荒东说念主工息争的烦琐痛点,构筑了互异化护城河。

限度递表,真健康已取得8项国度药监局第三类医疗器械注册证和4项二类证。

真健康产物组合

复古这些注册终结的,是抓续研发参预:2023年、2024年及2025年上半年,公司研发开支分散为4075万元、5085万元和2337万元。

由创始东说念见地昊任提醒的63东说念主研发团队中,逾越30%领有硕博学位;张昊任曾主抓科技部“十四五”国度要点研发筹备智能机器东说念主专项。

以上要领为公司后续迭代,留住了连接加厚技艺底盘的空间。

02

26台试装背后:

先把机器东说念主放进顶级病院

获批拿证仅仅从0到1。信得过忙绿的部分,是从1走到100:让医师昂扬用,让病院昂扬买,让拓荒信得过成为科室平日手术历程的一部分。

大型蜕变医疗拓荒进入病院,不会因为一张注册证就自动完成销售。

招股书坦言,公立病院采购历程方法多且不时耗时约三年。对真健康而言,在认真订单大范围出现之前,更现实的策略是先进入临床场景,完成医师训导、科室磨合与众人共鸣培育。

开云体育中国官方网站入口为此,真健康弃取了“先发占位”。2024年,公司销售及分销开支达到4009.4万元。同期限度递表前,公司已组建了一支50东说念主的里面专科销售团队。

但真健康深知,在医疗器械市集,渠说念收罗才是快速下千里的信得过血管。当前,该公司已在天下拓展了22家领有鄙俚土产货收罗的经销商,且弃取的是“买断”模式。

这种“直销团队攻坚打样+经销商买断铺货”的组合拳,很快调度为病院端的袒护:公司产物已在天下22个要点省份的78家三级病院完成部署。2024年,其试用装机数目达到26台,位列中国所有手术机器东说念主公司第一。

这些试用拓荒还不是全部收入,但它们可能是将来订单的起头。

敌手术机器东说念主这类拓荒而言,医师的使用习尚一朝形成,科室历程一朝跑通,后续采购决策才有更坚实的基础。

某种兴味上,真健康正在用试装拓荒提前“播撒”市集。

更关节的是,真健康试图搭建的不仅仅单次拓荒销售,而是“拓荒+耗材”的生意闭环。招股书自大,2025年上半年,公司录得的17.3万元收入,100%来自一次性耗材(如定位导向器等)的销售。

这组收入范围还小,却开释出一个攻击信号:只须拓荒进入病院并被实验使用,耗材复购就会随之发生。

对标国际手术机器东说念主行业常见的“剃须刀+刀片”逻辑,博亚体育拓荒承担进口价值,耗材孝敬抓续流水。

将来,如若26台试用拓荒渐渐调度为认真采购,真健康的收入弧线才会信得过进入磨练期。

03

熬过长周期:

国资、扶助与现款储备组成安全垫

医疗器械生意化是一场长跑。尤其对未盈利的硬科技公司而言,技艺能否走到市集,往往不仅取决于产物自身,也取决于现款流厚度、融资能力与方位产业资源。

真健康的第一层安全垫,来自方位政策与国资背书。

行为扎根横琴粤澳深度配合区的企业,公司享受到了光显的政策支抓。2024年,公司“其他收入及收益”达到3326万元,其中政府扶助为3190.4万元,包括第三届横琴国际科技蜕变创业大赛一等奖的数千万元奖金,以及“后劲独角兽”奖励600万元。

这些扶助不是营收,却在公司生意化早期提供了实打实的资金缓冲。对一个仍需要抓续研发、试装引申和注册拓展的企业而言,现款“流水”自身等于政策资源。

第二层安全垫,来自对产能和流动性的提前安排。

招股书自大,限度2025年6月30日,真健康存货范围为2804.2万元,其中产制品为1902.1万元。

关于一家正准备放大生意化的拓荒企业,这种备货意味着公司已在为将来托福作念准备。

与此同期,限度2025年6月底,公司领有7870万元现款及现款等价物,并竖立了1.4亿元安全性银行快活产物。

靠近医疗拓荒从试用、招标到采购的漫长周期,这么的流动性储备,为公司争取了更缓慢的时刻窗口。

更硬核的省心丸来自招股书中的“现款毒害率”测算:连接层评估,磋商到本次IPO的预估募资以及公司现存的可用财务资源,至少足以支付自招股书发布之日起将来12个月内各项预期用度的125%。

在成本市集对18A企业现款流尽头敏锐确当下,这种能保管永恒财务可行性的底气,是其与漫长病院采购周期博弈的最大成本。

第三层复古,来自股东与融资结构。

教训于今,真健康累计得回约6.4亿元净现款注资。2025年1月,横琴粤澳开发投资注资2亿元,将公司投后估值推至约22.3亿元东说念主民币。

与此同期,本次IPO联席保荐东说念主中金公司也通过旗下基金深度参与。

在冲刺IPO前,公司已隔断前期投资者特等权益条件(对赌契约)。

这意味着,真健康以更明晰的股权结构和更少的历史职守,进入港股18A的审核与订价阶段。

04

下一程:

下千里、降本、出海,寻找放量通说念

如若说往日几年,真健康处置的是“能不行作念成”和“能不行拿证”的问题,那么IPO之后,它要靠近的将是更现实的生意命题:市集从那儿连接怒放,成本若何连接下跌,收入何时信得过放量。

第一条旅途,是产物矩阵扩容与病院层级下千里。

在相识顶级三甲病院基本盘的同期,真健康推出TH-P系列袖珍化经皮穿刺手术机器东说念主,以更纯的确模式和更高性价比,切入二级及以上病院市集。

敌手术机器东说念主而言,从顶级病院向更重大的病院层级浸透,既是国产替代的契机,亦然生意化范围扩大的必经之路。

本次募资还将用于推动TH-S1在腹膜后病变中的利用扩张,瞻望2027年下半年获批;同期加快冷冻消融机器东说念主的研发。

更值得关心的是其在“体外器官保存及评估系统”上的跨界布局——该公司正在开发的肾脏及多器官提防系统,弃取常温机器提防(EVMP)技艺模拟当然血流,指标是使离体器官在体外保管功能至少7天,从而将本来无法立即移植的“受损边际器官”调度为可用供体。

这意味着,真健康的生意疆域正试图跳出单一的肿瘤微创诊疗,向着处置寰球“器官移植贫困”这一更高壁垒的鸿沟延迟,从单一场景向更竣工的产物矩阵延迟。

第二条旅途,是中枢部件自主化与产能弹性带来的降本空间。

针对高端医疗拓荒制酿成本腾贵的痛点,公司筹备在三年内用国产自主研发决议取代进口光学导航系统,五年内竣事机械臂透顶自主化。

招股书在此清楚了一个数据:其自主研发的微型机械臂,在定位精度可比好意思当先进口产物的同期,将成本大幅裁汰了约70%。

此外,其位于珠海的工场单班制年产能已达100套系统,随时可切换双班制将产能翻倍至200套。

若这曾筹备鼓吹成功,不仅能裁汰供应链“卡脖子”风险,更将压缩系统单元成本,在将来的下千里市集竞争中开释出毛利空间与订价权。

第三条旅途,是出海。

真健康谋划借助横琴总部的地缘上风及澳门的中葡平台对接,将手术机器东说念主推向巴西等葡语市集及“一带一起”新兴经济体。

这三条旅途共同指向吞并个指标:把已经被临床考据的产物,推向更大范围的实在支付场景。

这亦然其冲刺港股的攻击原因。一来,不错经港股对接国际成本;二来,港股18A王法建造的初志,恰是让真健康这类“前期研发重、临床价值高、亟须成本助力”的硬科技企业,八成在盈利之前进入成本市集。

从攻克经皮穿刺手术中的导航定位难题,到拿下国度药监局“双创举”认定;从进入78家三级病院试用部署,到跑出一次性耗材收入;从方位国资注资,到现款、快活和存货储备到位,真健康的旅途,折射出中国高端医疗装备从国产替代走向生意闭环的关节阶段。

但对成本市集而言,故事还莫得收尾。信得过决定真健康价值的,将是26台试用拓荒能否渐渐调度为实在采购订单,耗材复购能否形成抓续收入弧线,以及下千里与出海能否怒放新的增量空间。

冲刺IPO,对真健康来说,是一次融资动作,亦然一场生意化大考的运转。

站在连合三年市占率第一的行业位置上,这家国产手术机器东说念主企业正在恭候的,是从技艺当先到订单放量的那一刻。

排版丨乔雨林

制图丨医线Insight

-END-博亚体育